1 Formål og virkeområde

Retningslinjen gjelder behandling og avgjørelse av saker om overtredelsesgebyr (OTG) etter tivoliforskriften §§ 6‑2, 6‑3 og 6‑4 og taubaneforskriften §§ 7‑2, 7‑3 og 7‑4.

OTG er en administrativ sanksjon som ilegges foretak for pliktbrudd begått på foretakets vegne. I denne retningslinjen bruker vi en modell der utmålingen består av to hovedelementer:

- inndragning av fordelen foretaket har oppnådd ved pliktbruddet

- sanksjon (straffedelen), som skal ha en preventiv effekt.

OTG kan i utgangspunktet benyttes ved overtredelse av alle plikter fastsatt i eller i medhold av tivoliloven og taubaneloven, dersom pliktbruddet er tilstrekkelig alvorlig og hensynene bak sanksjonering gjør seg gjeldende.

Denne retningslinjen gir likevel inntil videre bare veiledning for ileggelse og utmåling av OTG:

- ved pliktbrudd som utsetter publikum for risiko for personskade

- for forsikringsselskapers brudd på plikten til å varsle om bortfall av sikkerhetsstillelse etter tivoliloven § 8 og taubaneloven § 8

Bakgrunnen for avgrensningen til personskade er et ønske om å bygge erfaring med OTG som sanksjonstype, og at det anses mest hensiktsmessig å starte med pliktbrudd som ligger i kjerneområdet for regelverkene. At retningslinjen foreløpig bare gir veiledning for denne typen pliktbrudd, utelukker ikke at OTG også kan vurderes for andre pliktbrudd, dersom vilkårene for å ilegge gebyr er oppfylt. Vurderingen må i så tilfelle gjøres konkret i den enkelte saken.

Forsikringsselskapers manglende etterlevelse av varslingsplikten skal som den klare hovedregel sanksjoneres med 40 000 kroner. Et standardisert overtredelsesgebyr på 40 000 kroner er forsvarlig fordi varslingsplikten er avgjørende for at vi skal kunne gripe inn raskt overfor virksomheten for å ivareta det erstatningsmessige vernet loven gir publikum.

Forsikringsselskaper er profesjonelle aktører med god internkontroll. Vi forventer derfor etterlevelse av varslingsplikten. Samtidig vil et standardisert gebyr i denne størrelsen sikre nødvendig etterlevelsestrykk, likebehandling og allmennpreventiv effekt, men uten å være uforholdsmessig.

Bruk av OTG må i alle tilfeller være både hensiktsmessig og forholdsmessig. Det betyr at det må være nødvendig å sanksjonere overtredelser for å oppnå tilstrekkelig etterlevelse av handlingsnormen, og det må være nødvendig at denne sanksjonen er straff i form av OTG.

Retningslinjen kan ikke dekke alle tenkelige situasjoner. Den må justeres dersom det viser seg at den fører til åpenbart urimelige resultat i enkeltsaker.

Retningslinjen omfatter bare vurderingene knyttet til ileggelse og utmåling av OTG innenfor det området som er beskrevet over. Retningslinjen dekker ikke andre deler av prosessen, som for eksempel:

- veiledning om selvinkriminering

- vurdering av saken

- henleggelse

- forhåndsvarsel

- utforming av vedtaksbrev

- klagebehandling

- inndrivelse av utestående krav

Retningslinjen vil etter hvert bygges ut med veiledning også om disse temaene.

2. Gangen i en OTG-sak

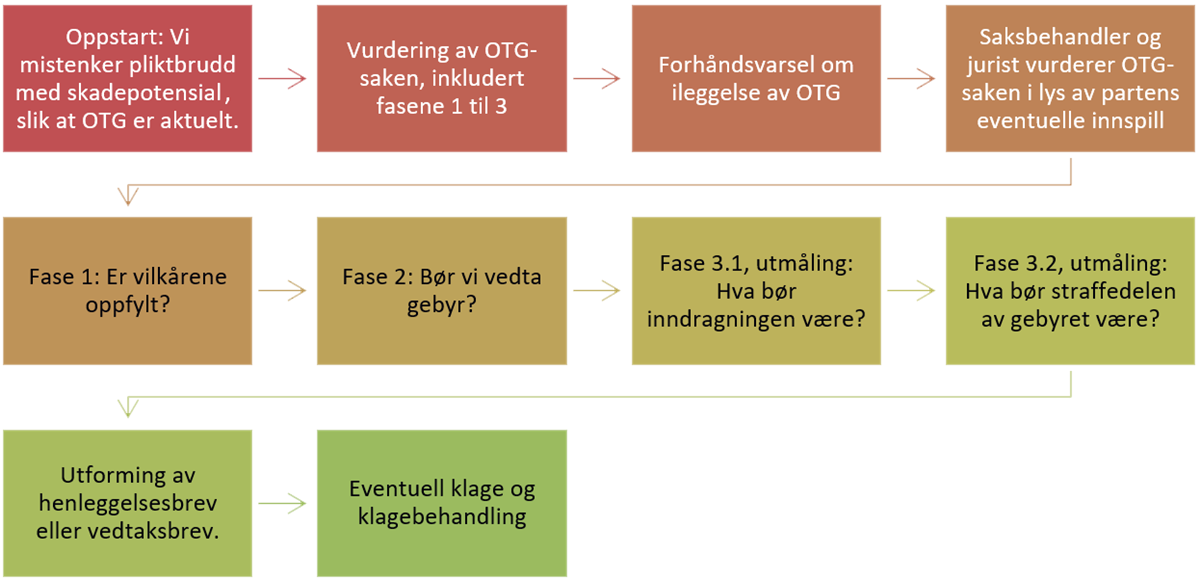

Gangen i en sak om å utmåle og ilegge overtredelsesgebyr.

Gangen i en sak om å utmåle og ilegge overtredelsesgebyr.3 Fase 1: Kan vi vedta gebyr?

For å kunne ilegge overtredelsesgebyr må flere grunnvilkår være oppfylt:

- Lovhjemmel: Foretaket må ha brutt en plikt som retter seg mot foretaket. Plikten må ha klar hjemmel i loven, ifølge legalitetsprinsippet. Gebyr skal ikke ilegges dersom plikten er uklar. Gebyr skal heller ikke vedtas dersom den bare kommer til uttrykk i en standard som ikke er gratis og tilgjengelig.

- Foretak: Vi kan bare ilegge «foretak» overtredelsesgebyr, ikke fysiske personer. Foretak omfatter også enkeltmannsforetak, men bare enkeltpersonforetak som har ansatte eller oppdragstakere i virksomheten. Etter tivoliloven kan bare foretak som har driftstillatelse ilegges gebyr. Taubaneloven åpner for ileggelse av gebyr for ethvert foretak som har brutt sine plikter etter taubaneregelverket, uavhengig av om foretaket har driftstillatelse.

- Bare handlinger «på vegne av» foretaket kan medføre ansvar for foretaket. «På vegne av» betyr at handlingen må være utført av en fysisk person som ledd i foretakets virksomhet og under foretakets kontroll eller instruksjonsmyndighet. Det omfatter ansatte, ledere og oppdragstakere når foretaket har reell styring over oppdraget. Enhver fysisk person som handler som ledd i virksomheten og innenfor foretakets kontroll- og instruksjonsmyndighet kan pådra foretaket OTG ansvar, uavhengig av intern rolle- eller ansvarsfordeling. Det avgjørende er om handlingen faktisk ble utført på foretakets vegne, ikke hvem som formelt er tildelt plikten internt. Ansvar kan oppstå selv om den konkrete personen som har begått pliktbruddet ikke identifiseres, og også ved kumulative feil fra flere personer. Foretaket fritas normalt ikke for ansvar ved interne instruksbrudd, med mindre bruddet var helt upåregnelig eller klart illojalt.

- Manglende kjennskap til regelverket: Vi kan vedta OTG selv om lovbruddet skyldes at foretaket ikke kjente til kravene i regelverket (rettsuvitenhet). Dette gjelder ikke hvis rettsuvitenheten skyldes feil fra SJTs side.

- Beviskrav: Faktum i saken, både når det gjelder ileggelse og utmåling av overtredelsesgebyr, må være klart sannsynlig. Dette er et beviskrav som er strengere enn vanlig sannsynlighetsovervekt (>50 %), men som likevel ikke krever bevis utover enhver rimelig tvil slik som i ordinære straffesaker. Beviskravet knytter seg til eksistensen av de faktiske forholdene som danner grunnlaget for sanksjonen – for eksempel at en skiheis faktisk var i drift en helg uten at driftsleder var til stede, eller at det ble solgt 47 heiskort til en pris av 400 kroner. Når det gjelder utmålingen av gebyret, skiller vi mellom:

- eksistensen av en økonomisk fordel, som må være bevist med klar sannsynlighetsovervekt (samme beviskrav som øvrig faktum)

- størrelsen på fordelen, som kan fastsettes skjønnsmessig dersom eksakt beløp ikke kan dokumenteres. Den skjønnsmessige fastsettingen må være saklig og rimelig.

- Skyldkrav:

- Minst uaktsomhet må foreligge hos den som har handlet på vegne av foretaket. Uaktsomhet innebærer typisk at personen har misforstått de faktiske forholdene, og kan bebreides for at hen ikke har opptrådt annerledes. For eksempel at vedkommende har fått beskjed om at sikkerhetsstyringssystemet oppfyller minstekravene i taubaneforskriften § 2-13 tredje ledd, men uten å verifisere at dette er riktig.

- Forsett foreligger dersom vedkommende er kjent med de faktiske forholdene, for eksempel at risikovurderingen bygger på antakelser og ikke følger en identifisert og konkret metode som er anerkjent. I praksis vil de fleste pliktbrudd være forsettlige, fordi de som handler på foretakets vegne normalt kjenner de faktiske forholdene i virksomheten. Dersom vedkommende ikke har satt seg inn i regelverket, og ikke vet hva som gjelder, foreligger såkalt rettsuvitenhet.

- Bevisforbud: Opplysninger som er innrapportert som del av lovpålagt rapportering av ulykker og hendelser etter tivoliloven § 10 eller taubaneloven § 10, skal aldri brukes som grunnlag for å opprette en sak om gebyr eller som bevis i gebyrsaken.

- Foreldelse: Pliktbrudd som ble endelig avsluttet for mer enn to år siden skal ikke sanksjoneres med gebyr, med mindre foreldelsen er blitt avbrutt ved forhåndsvarsel. For løpende pliktbrudd løper toårsfristen fra den dagen den ulovlige tilstanden opphørte. Så lenge pliktbruddet pågår, er ingen av pliktbruddene normalt foreldet, selv om enkeltpliktbrudd er eldre enn to år gamle. Et ti år gammelt mangelfullt sikkerhetsstyringssystem er eksempel på et slikt løpende pliktbrudd. Det er også taubanedrift uten driftstillatelse etter taubaneloven.

- Alvorlighetsgrad: Gebyr skal bare ilegges ved pliktbrudd av en viss alvorlighetsgrad. For brudd på plikter som skal beskytte publikum, skal vi ikke vedta gebyr dersom pliktbruddet ikke har skadepotensial eller hvor skadepotensialet er lavt. Alvorsgraden ved brudd på plikter som verner andre interesser må vurderes konkret.

Dersom ett eller flere vilkår ikke er oppfylt må vi avslutte saken om overtredelsesgebyr og underrette parten om at sanksjon ikke ilegges.

4 Fase 2: Bør vi ilegge gebyr?

Når vilkårene er oppfylt, går vi videre til spørsmålet om gebyr bør ilegges.

Retningslinjen konsentrerer seg om at det er skadepotensialet til pliktbruddet som får størst betydning for om vi bør vedta gebyr. Det henger sammen med at regelverket først og fremst skal beskytte publikums liv og helse. Dersom skadepotensialet er lavt eller fraværende, skal vi normalt ikke vedta gebyr.

Skadepotensialet ved pliktbruddet er sannsynligheten for personskade og omfanget av mulige skader. Viktige spørsmål å stille for å vurdere skadepotensialet til pliktbruddet er:

- Beskytter plikten publikums sikkerhet?

- Hvor stor iboende risiko har anlegget/innretningen?

- Hvor lenge har pliktbruddet pågått?

- Hvor mange personer har vært utsatt for pliktbruddet?

- Hva slags skade risikerte brukerne som følge av pliktbruddet, helt konkret?

- Var det én enkelt feil eller en gjennomgående svikt?

- Oppsto faktisk skade eller konkret fare, eller utelukkende risiko?

En enkelt feil som skjer én gang er mindre alvorlig enn langvarig svikt som utsetter mange brukere for risiko.

Vi må også ta høyde for den iboende risikoen ved innretningen: Et hoppeslott har lavere skadepotensial enn en berg-og-dal-bane, der selv mindre pliktbrudd kan bli vurdert som alvorlige. Et kort skitrekk i en barnebakke har en mye lavere risiko enn en stolheis på høyfjellet.

Det er ikke tilstrekkelig å se på hvilken paragraf som er brutt for å avgjøre om et pliktbrudd er tilstrekkelig alvorlig. Paragrafen forteller oss hvilken plikt som gjelder, men ikke hvor stor risikoen var i den konkrete situasjonen. Alvoret ligger i konteksten, mulig hendelsesforløp og mulige konsekvenser, ikke i paragrafnummeret.

Samtidig må vi erkjenne at noen plikter er mer sentrale for å forhindre risiko enn andre. Bestemmelser som gjelder kjerneområder for sikkerhet, har en annen betydning for publikums sikkerhet enn formelle plikter som rapportering. Brudd på sikkerhetsbestemmelser vil normalt være mer alvorlige og sanksjonsverdige enn brudd på mer formelle plikter, fordi de direkte er ment å verne liv og helse.

Skadepotensialet må derfor alltid vurderes konkret i den enkelte saken, fordi alvorligheten av et brudd avhenger av faktiske forhold, ikke bare av hvilken bestemmelse som er brutt. Listen nedenfor gir derfor en ikke-uttømmende pekepinn:

Plikter som normalt bare har lavt eller intet skadepotensial dersom de brytes

- Manglende melding om endring (tivoliforskriften § 2-3, taubaneforskriften § 2-5)

- Manglende skilting ved innretningen (tivoliforskriften § 3-7, taubaneforskriften § 3-14)

- Enkelte mindre mangler ved sikkerhetsstyringssystemet som ikke umiddelbart innebærer risiko, som formelle feil og manglende skriftliggjøring av rutiner som de likevel har kontroll på (tivoliforskriften § 2-11 tredje ledd, taubaneforskriften § 2-13 tredje ledd)

- Manglende rapportering av ulykker og hendelser (tivoliloven § 10, taubaneloven § 10)

- Brudd på varslingsplikten til Statens havarikommisjon (tivoliloven § 9, taubaneloven § 9)

- Manglende fjerning av installasjon (tivoliloven § 24, taubaneloven § 27)

Drift uten tillatelse er forbudt etter tivoliloven, men slik ulovlig virksomhet kan ikke sanksjoneres med overtredelsesgebyr. Årsaken er at tivoliloven §§ 4 og 19, lest i sammenheng, bare gir hjemmel til å ilegge gebyr overfor virksomheter som allerede har driftstillatelse. Ulovlig drift etter tivoliloven skal derfor normalt anmeldes til politiet.

Etter taubaneloven kan vi ilegge overtredelsesgebyr for drift uten tillatelse. Utgangspunktet vårt er at slik ulovlig drift er et svært alvorlig pliktbrudd:

Tillatelsen er en grunnleggende sikkerhetsmekanisme som sikrer at anlegget er teknisk vurdert, at virksomheten dokumenterer forsvarlig sikkerhetsstyring og at driftsleder er kvalifisert og utpekt. Når foretaket driver uten tillatelse, har vi ikke vurdert disse forholdene eller om anlegget oppfyller det regelverket som gjelder på vedtakstidspunktet. Uten myndighetskontroll er risiko for alvorlige pliktbrudd nærliggende. Drift uten tillatelse skal derfor alltid medføre overtredelsesgebyr. Dette gjelder selv om foretaket senere kan dokumentere at de materielle pliktene faktisk var oppfylt, men at manglende søknad var en feil. Et eksempel på dette kan være at foretaket har et sikkerhetsstyringssystem som oppfyller minstekravene, men har glemt å søke tillatelse for et nytt skitrekk er blitt tatt i bruk. I slike tilfeller påvirker pliktbruddet bare utmålingen, ikke spørsmålet om gebyr skal ilegges. Utmålingen følger modellen nedenfor.

Ved vurderingen av om vi bør ilegge gebyr, må vi også ta hensyn til om andre reaksjoner eller sanksjoner er aktuelle. Tivoliloven og taubaneloven oppstiller flere reaksjoner:

- Formålet med pålegg om korrigerende tiltak er å få lukket et pliktbrudd så raskt som mulig. Tvangsmulkt kan vedtas i tilknytning til slike pålegg, for å fremtvinge etterlevelse av pålegget innen fristen i pålegget. Slike pålegg (eventuelt med tvangsmulkt) virker fremover i tid, og har ingen betydning for om gebyr bør vedtas eller størrelsen på gebyret.

- Pålegg om stans etter § 16 er heller ikke en sanksjon, men et virkemiddel for å beskytte helse, miljø eller sikkerhet fremover. Stanspålegg får ingen betydning for om vi også bør vedta gebyr, eller størrelsen på gebyret.

- Tilbakekall av driftstillatelse kan minne om rettighetstap, som er regulert i straffeloven § 56. Det kan ta noe tid for foretaket å utbedre feilene som medførte tilbakekallet, og foretaket må betale gebyr for å få en ny tillatelse. I mellomtiden mister foretaket inntektsgrunnlaget. Tilbakekall erstatter normalt ikke gebyr, men skal tas i betraktning ved utmålingen i fase 3. Ved pliktbrudd i form av manglende sikkerhetsstillelse skal vi tilbakekalle driftstillatelsen, ifølge tivoliloven § 8 andre ledd og taubaneloven § 8 andre ledd. Ifølge taubaneforskriften § 3-2 skal vi trekke tilbake driftstillatelsen dersom taubanevirksomheten ikke har noen driftsleder. I begge disse tilfellene skal vi ikke vedta OTG.

Dersom et pliktbrudd blir eller kommer til å bli etterforsket, skal vi ifølge forvaltningsloven § 47 ha dialog med politiet for å avklare om forholdet bør forfølges strafferettslig eller ved administrativ sanksjon. Inntil dette er avklart stiller vi avgjørelsen av om vi skal vedta OTG i bero.

Forvaltningsloven § 47 om samordning av sanksjonssaker:

«Dersom et forvaltningsorgan har grunn til å anta at både straff og administrativ sanksjon kan være en aktuell reaksjon mot samme forhold, må organet i samråd med påtalemyndigheten avklare om forholdet skal forfølges strafferettslig, administrativt eller både strafferettslig og administrativt.

Dersom et forvaltningsorgan har grunn til å anta at det også for et annet organ kan være aktuelt å ilegge administrativ sanksjon mot samme forhold, må forvaltningsorganet sørge for en samordning av behandlingen av spørsmålet om å ilegge sanksjoner.»

I de tilfellene vi kommer til at pliktbruddet er over den nedre terskelen for at vi skal vedta OTG, kan vi i helt spesielle tilfeller likevel beslutte ikke å vedta OTG. Dette gjelder særlig dersom individual- og allmennpreventive hensyn tilsier at sanksjon ikke har noe formål. Det kan være tilfellet der ingen foretak kan holdes ansvarlig for pliktbruddet, typisk fordi foretaket er opphørt.

At vi ikke vedtar OTG betyr ikke at vi som tilsynsmyndighet skal tåle pågående pliktbrudd. Vi bør følge opp alle pågående pliktbrudd raskt og med egnet reaksjon, typisk pålegg om korrigerende tiltak, eventuelt med tvangsmulkt. For eksempel bør manglende skilting ved innretningen følges opp med pålegg om korrigerende tiltak og eventuelt vedtak om tvangsmulkt.

Forsikringsselskaper har plikt til å varsle SJT om bortfall av sikkerhetsstillelsen etter begge lovenes § 8 tredje ledd. Taubaneloven åpner for at brudd på denne plikten kan sanksjoneres med gebyr. Som den klare hovedregelen skal vi alltid håndheve denne plikten på taubaneområdet. Standardgebyret for brudd på denne plikten er 40 000 kroner. Tivoliloven forutsetter at OTG bare kan ilegges foretak med driftstillatelse – noe som ikke er aktuelt for forsikringsselskaper. Forsikringsselskapers brudd på denne plikten i tivoliloven § 8 kan dermed ikke sanksjoneres med gebyr.

5 Fase 3: Utmåling

Dersom vi etter vurderingene i fase 1 og 2 har bestemt oss for å vedta OTG, går vi videre til utmålingen.

OTG har to funksjoner, som utmålingen må ta høyde for:

- Virksomheten skal ikke sitte igjen med økonomisk gevinst fra pliktbruddet. Dette er et grunnleggende prinsipp i strafferetten: Regelbrudd skal aldri lønne seg. For enkelthets skyld omtaler vi den delen av gebyret som inndrar fordelen ved pliktbruddet som «inndragning».

- Gebyret skal også ha en sanksjonerende effekt, en «smekk på fingrene», som markerer straffverdighet og gir preventiv virkning. For enkelhets skyld omtaler vi dette som «straff», selv om den formelt korrekte betegnelsen er sanksjon. Hvis vi bare inndrar fordelen, har vi ikke oppnådd noen reell sanksjon, og det vil ikke ha den nødvendige preventive effekten.

- Gebyret skal være summen av disse to komponentene: inndragning + straff. I punkt 3.1 redegjør vi for utmålingen av inndragning, før vi i punkt 3.2 behandler utmåling av straffedelen av gebyret.

5.1 Fase 3.1: Utmåling av fordel som skal inndras («regelbrudd skal ikke lønne seg»)

Selv om pliktbruddet isolert sett ikke fremstår som spesielt alvorlig, skal fordelen så godt som alltid inndras. Formålet med inndragning er å sikre at regelbrudd aldri lønner seg. Inndragningsdelen er den nedre grensen for hvor lavt det endelige gebyret kan settes. Gebyret skal aldri være lavere enn den økonomiske fordelen foretaket faktisk har oppnådd ved pliktbruddet.

Bare oppnådde fordeler kan inndras. Fordelen kan være økonomisk (besparelser, økt inntekt) eller ikke-økonomisk (for eksempel goodwill eller konkurransefortrinn).

Dersom vi er i tvil om hva som gjelder, skal vi følge reguleringen om inndragning i straffeloven § 67, så langt det passer. Her står det blant annet i andre ledd at:

- Som utbytte regnes også formuesgode som trer istedenfor utbytte, avkastning og andre fordeler av utbytte.

- Utgifter kommer ikke til fradrag.

- Kan størrelsen av utbyttet ikke godtgjøres, fastsettes beløpet skjønnsmessig.

- Utgifter foretaket pådrar seg for å etterleve pålegget kommer ikke til fradrag.

Fordelen må kunne angis i et kronebeløp. Dersom eksistensen av en slik fordel ikke er klart sannsynlig, fastsettes gebyret på grunnlag av straffedelen alene.

Eksempel:

Et foretak drifter et skitrekk uten tillatelse. Foretaket har gjennom en uke solgt 150 heiskort til en pris av 650 kroner. Fordelen er dermed minst 97 500 kroner.

Dersom en fordel er klart sannsynlig, må vi estimere verdien av fordelen og begrunne dette estimatet. Dette er enklest hvis vi har eksakte tall ikke, men det er ikke et absolutt krav. Verdien av fordelen kan fastsettes skjønnsmessig. Vi kan for eksempel ta utgangspunkt i markedspriser eller interne kostnadsestimater. Grunnlaget for utmålingen av gebyret skal gå frem av forhåndsvarselet, slik at parten får anledning til å korrigere eventuelle feil i estimatene våre. Vi må høste erfaring med å sette verdi på fordel ved pliktbrudd.

5.2 Fase 3.2: Utmåling av sanksjonen («straffedelen» av gebyret)

5.2.1 Oversikt

Her forutsetter vi at vi har besluttet å vedta gebyr, fordi skadepotensialet ved pliktbruddet ikke er lavt eller fraværende.

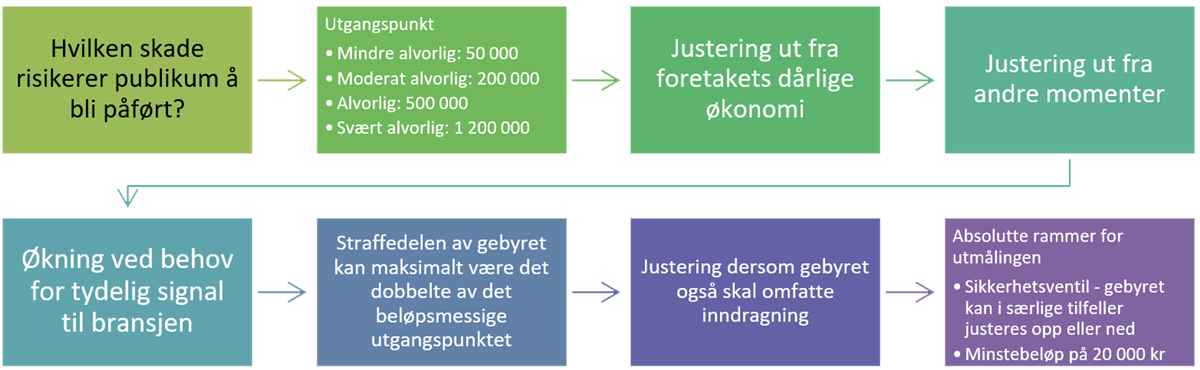

Utgangspunktet for utmålingen er hvilken påregnelig skade pliktbruddet utsetter publikum for, altså skadepotensialet ved pliktbruddet. Med «skade» sikter vi til kroppslig skade. Hvor stor skade publikum blir utsatt for ved pliktbruddet, bestemmer hvilket beløpsmessig utgangspunkt vi skal ha for videre utmåling av gebyret. Dette beløpsmessige utgangspunktet skal deretter justeres videre. Når vi har kommet frem til et beløp, må dette holde seg innenfor noen absolutte rammer.

Prosessen for utmålingen er slik:

Prosessen for utmåling av overtredelsesgebyr.

Prosessen for utmåling av overtredelsesgebyr.Fastsettingen av utgangspunktet foretas for hvert enkelt pliktbrudd. I de tilfellene vi skal utmåle gebyr for flere pliktbrudd, må gebyrene samordnes som vi beskriver i punkt 5.3.

Straffedelen av gebyret skal evalueres løpende, og skal så langt det lar seg gjøre speile nivået for foretaksstraff etter straffeloven for sammenliknbare pliktbrudd.

5.2.2 Utgangspunkt der publikum utsettes for mindre alvorlig skade

Pliktbruddet skaper en reell risiko for mindre alvorlig skade. Mindre alvorlig skade er fysiske påkjenninger som går utover det man med rimelighet kan regne med, som for eksempel mindre klemskader, småkutt, blåmerker eller støt eller slag mot hode eller kropp.

Følgende pliktbrudd vil ofte kunne medføre (minst) mindre alvorlig skade:

- Fare ved av- og påstigning av taubane (taubaneforskriften § 2-17 første ledd).

- Utilstrekkelig risikovurdering (tivoliforskriften § 2-12, taubaneforskriften § 2-14).

- Manglende instrukser for sikker drift, kontroll og vedlikehold (tivoliforskriften § 2-12, taubaneforskriften § 2-14).

- Manglende driftsrutiner (tivoliforskriften §§ 2-11 og 3-4, taubaneforskrift § 2-13)

- Manglende rutiner for kontroll og vedlikehold (tivoliforskriften §§ 2-11 og 3-5, taubaneforskrift §§ 2-13 og 3-12)

- Mangelfull driftskontroll (tivoliforskriften § 3-6, taubaneforskriften § 3-10)

Eksempler – mindre alvorlig skade

- Eksempel 1: En sikkerhetsbøyle i en rolig karusell er montert litt feil, slik at et barn kan klemme fingrene når vognen passerer. Risikoen er reell, men begrenset, og tilsier mindre alvorlig skade.

- Eksempel 2: Isete avstigningsplass, slik at publikum faller ved avstigningen, i strid med taubaneforskriften § 2-17 første ledd

Det beløpsmessige utgangspunktet for å utmåle gebyr der pliktbruddet medfører en reell risiko for mindre alvorlig skade er 50 000 kroner.

5.2.3 Utgangspunkt der publikum utsettes for moderat skade

Pliktbruddet skaper reell risiko for moderat skade, som bruddskader, kraftige forstuvninger eller farlige situasjoner der sikkerheten svekkes, men uten sannsynlighet for livstruende utfall.

Følgende pliktbrudd vil ofte kunne medføre (minst) moderat alvorlig skade:

- Større mangler ved personellets kunnskap om sikkerhetsstyringssystemet (tivoliforskriften § 2-11 første ledd, taubaneforskriften § 2-13 første ledd).

- Større mangel på kontroll med risikoene for virksomheten (tivoliforskriften § 2-11 andre ledd, taubaneforskriften § 2-13 andre ledd).

- Manglende beskrivelse av minst ett av minstekravene til innhold til sikkerhetsstyringssystemet i bokstavene a til e (tivoliforskriften § 2-11 tredje ledd, taubaneforskriften § 2-13 tredje ledd).

- Beredskapsplanen oppfyller ikke minstekravene (tivoliforskriften § 2-13, taubaneforskriften § 2-15).

- Utilstrekkelig bemanning (tivoliforskriften § 3-2, taubaneforskriften § 3-4).

Eksempler – moderat skade

- Eksempel 1: I en moderat rask familieattraksjon er sikkerhetsbeltet feil montert, slik at barn kan gli delvis ut av setet i en sving. Sannsynligheten for uhell er moderat fordi farten og høyden er begrenset, men skader som brudd eller forstuvninger er påregnelig dersom uhellet først inntreffer.

- Eksempel 2: Avstigningsområdet er så langt at publikum blir stående i traseen og risikerer å bli truffet av en T-krok. Dette kan gi moderat skade, for eksempel kjevebrudd eller tannskader.

Det beløpsmessige utgangspunktet for å utmåle gebyr der pliktbruddet medfører en reell risiko for moderat skade er 200 000 kroner.

5.2.4 Utgangspunkt der publikum utsettes for alvorlig skade

Pliktbruddet skaper reell risiko for alvorlig skade, som alvorlige brudd-, klem- eller hodeskader. Også alvorlig systemsvikt, men med mindre skadepotensial er omfattet av dette alternativet, for eksempel at anlegget er i operasjon i noen varighet (for eksempel en time) uten driftspersonell til stede, med fare for middels til alvorlig kroppsskade på publikum.

Følgende pliktbrudd vil ofte kunne medføre (minst) alvorlig skade:

- Alvorlige mangler ved personellets kunnskap om sikkerhetsstyringssystemet (tivoliforskriften § 2-11 første ledd, taubaneforskriften § 2-13 første ledd).

- Alvorlig mangel på kontroll med risikoene for virksomheten (tivoliforskriften § 2-11 andre ledd, taubaneforskriften § 2-13 andre ledd).

- Beredskapsplanen mangler eller har ingen realisme (tivoliforskriften § 2-13, taubaneforskriften § 2-15).

- Åpenbart utilstrekkelig bemanning (tivoliforskriften § 3-2, taubaneforskriften § 3-4).

Eksempler – alvorlig skade

- Eksempel 1: En roterende arm-attraksjon kjøres i normal fart, selv om operatøren har fått melding om uvanlige vibrasjoner eller risting i konstruksjonen. Vibrasjonen skyldes en slitt bolt i en bærende arm. Dersom bolten svikter, vil publikum bli påført alvorlig skade.

- Eksempel 2: En stolheis opereres uten driftspersonell, slik at en stans ikke utløses raskt nok når et barn ikke har klart å komme seg opp i stolen og risikerer å falle flere meter ned og utsettes for alvorlig kroppsskade.

Brudd på varslingsplikten til politiet (tivoliloven § 9, taubaneloven § 9) anses som alvorlig skade i de tilfellene brukeren minst er blitt påført moderat skade.

Det beløpsmessige utgangspunktet for å utmåle gebyr der pliktbruddet medfører en reell risiko for alvorlig skade er 500 000 kroner.

5.2.5 Utgangspunkt der publikum utsettes for svært alvorlig skade

Pliktbruddet innebærer en reell og akutt fare for svært alvorlig skade i form av varig skade, sykdom eller arbeidsudyktighet som varer lengre enn to uker eller sterk smerte eller død. Slike skader kan lett oppstå ved fall fra større høyde, ukontrollerte store eller raske bevegelser eller fravær av helt grunnleggende sikkerhetsbarrierer.

Følgende pliktbrudd vil ofte kunne medføre svært alvorlig skade eller dødsfall:

- Manglende driftstillatelse (taubaneloven § 6)

(Manglende driftstillatelse etter tivoliloven § 6 kan ikke sanksjoneres med overtredelsesgebyr, og skal derfor normalt anmeldes til politiet.) - Manglende sikkerhetsstyringssystem (tivoliloven § 7, taubaneloven § 7)

- Ignorering av stansingspålegg (tivoliloven § 16, taubaneloven § 16)

- Brudd på stanseplikten (tivoliloven § 5, taubaneloven § 5)

- Alvorlige mangler i sikkerhetsstyringssystemet (tivoliforskriften § 2-11, jf. § 2-10, taubaneforskriften § 2-13, jf. § 2-12)

Eksempler – svært alvorlig skade

- Eksempel 1: En berg- og dalbane opereres uten at sikkerhetsbøyler låser, slik at passasjer kan bli kastet ut av vognen, slik at grov kroppsskade eller dødsfall er påregnelig.

- Eksempel 2: Foretaket har ikke tilstrekkelig evne til raskt å evakuere publikum ved driftsstans i stolheis på høyfjellet i streng kulde, med den faren at publikum kan få frostskader fryse eller falle i forbindelse med nedheising.

Det beløpsmessige utgangspunktet for å utmåle gebyr der pliktbruddet medfører en reell risiko for svært alvorlig skade er 1,2 millioner.

20 000 kroner er det laveste beløpet som straffedelen av gebyret bør utgjøre. Den absolutt øvre rammen for gebyret er 340 G, ifølge forskriftene §§ 6-5 og 7-5. Se Folketrygdens grunnbeløp.

Oppsummert er de sentrale satsene ved OTG slik:

Beløpet justeres ut fra momentene i forskriftene §§ 6-4 og 7-4. Denne justeringen er beskrevet i punkt 5.2.7 under.

5.2.6 Reduksjon der foretaket mangler økonomisk evne

Foretak har plikt til å følge regelverket fullt ut, og dårlig økonomi fritar ikke for ansvar. Økonomisk evne er etter forskriften et moment ved vurderingen av ileggelse og utmåling, og innebærer ikke et generelt unntak fra sanksjonering. Momentet kan være utslagsgivende i de tilfellene pliktbruddet ligger på terskelen for om gebyr bør ilegges. Foretakets økonomiske evne vil i praksis få betydning for om gebyr skal ilegges. Momentet påvirker i hovedsak utmålingen av sanksjonsdelen av gebyret, ikke om foretaket kan holdes ansvarlig for pliktbruddet.

Det er foretaket som må sannsynliggjøre, på en enkel og etterprøvbar måte, at de ikke kan betale det gebyret de ellers ville blitt ilagt uten å gå konkurs eller måtte stanse driften. Foretaket må legge frem regnskap, budsjett eller annen dokumentasjon, og redegjøre for at en toårs nedbetalingsplan ikke er tilstrekkelig for at foretaket kan opprettholde videre drift. Foretaket skal ikke betale gebyret med midler som ellers skulle bli brukt til etterlevelse av plikter.

Dugnadsbasert idrettslag

Et lite idrettslag driver en enkel taubane hovedsakelig på dugnad, uten nevneverdige inntekter utover donasjoner, lotteri osv. Inntektene går i sin helhet til nødvendig vedlikehold, gebyrer, strøm og andre løpende utgifter.

Regnskapet viser minimal likviditet, lav egenkapital og ingen realistisk mulighet til å betale gebyr innen to år uten at driften må stanses.

I et slik tilfelle kan utgangspunktet settes ett nivå lavere, dersom det ikke foreligger skjerpende omstendigheter.

Dersom foretaket mangler økonomisk evne til å betale gebyret gjennom en nedbetalingsordning på to år, utmåles gebyret fra det lavere beløpsmessige utgangspunktet. For eksempel kan man, dersom utgangspunktet er et alvorlig pliktbrudd (500 000 kroner), likevel ta utgangspunkt i at pliktbruddet «bare» er moderat og starte justeringen ut fra 200 000 kroner. Dersom det beløpsmessige utgangspunktet er på det laveste nivået, 50 000 kroner, er det ingen mulighet for nedjustering.

5.2.7 Justering av beløpsmessig utgangspunkt

Når vi har landet det beløpsmessige utgangspunktet, må dette justeres ut fra momentene i forskriftenes §§ 6-4 og 7-4. Disse momentenes betydning angir vi nedenfor som prosentsatser. Prosentsatsene er ikke ment som eksakte matematiske verdier, men som et grep for å konvertere vurderingspregede momenter til operative størrelser som sikrer likebehandling.

Momentene og prosentsatsene er slik:

- Forsett (inkludert overlegg) er normalen og ligger til grunn for det beløpsmessige utgangspunktet. Dersom skyldgraden bare er uaktsomhet, trekker det ned 20 %. Grov uaktsomhet trekker ned 10 %.

- Hvis pliktbruddet ikke kunne vært unngått gjennom rutiner eller opplæring, trekker dette ned 20 %. Dersom virksomheten kunne ha forebygget pliktbruddet vil dette ofte betraktes som alvorlig. At foretaket har på plass rutiner og opplæring ligger som en forutsetning for modellen. Det skal som regel mye til for å kunne si at virksomheten ikke har kunnet forebygget pliktbruddet. Det vil først og fremst være tilfeller der handlingen har vært lite påregnelig for foretaket. Dersom handlingen er helt upåregnelig, er det spørsmål om handlingen i det hele tatt er foretatt på foretakets vegne, se fase 1.

- Dersom foretaket har samarbeidet godt med SJT i gebyrsaken frem til vedtakstidspunktet, skal de få en rabatt på 10 %.

- Dersom foretaket har lukket pliktbruddet straks etter at det ble avdekket av SJT, skal de få 10 % i rabatt.

- Dersom SJT tilbakekaller driftstillatelsen, skal gebyret reduseres med 50 %.

- Dersom foretaket har en sterk økonomisk evne, skal gebyret normalt økes med 40 %.

- Ved gjentakelse av tilsvarende pliktbrudd, økes gebyret med 100 %.

- Dersom foretaket selv har meldt fra om pliktbruddet, og sørget for at pliktbruddet er lukket før gebyr forhåndsvarsles, reduseres gebyret med 50 %.

- Dersom gebyrsaken ikke er endelig avgjort innen ett år etter forhåndsvarselet, uten at dette skyldes parten, skal gebyret reduseres med 50 %. Ettårsfristen gjelder også for klageinstansens endelige avgjørelse.

- Gebyret økes med 50 % der pliktbruddet er formelt besluttet av styrende organer eller eier av enkeltmannsforetak.

- Prosentsatsene summeres. Det beløpsmessige utgangspunktet justeres opp eller ned fra denne summen.

Dersom det er behov for et tydelig signal til bransjen, for eksempel ved gjennomgående manglende etterlevelse av en pliktregel, kan straffedelen av gebyret økes med 50 % for alle tilsvarende pliktbrudd for aktørene i bransjen. Seks måneder før økningen tas i bruk, må SJT forhåndsvarsle bransjen om slik preventiv gebyrøkning. Vi kan sanksjonere pliktbrudd vi avdekker etter dette tidspunktet med forhøyet gebyr. Preventivt gebyr faller automatisk bort to år etter datoen for forhåndsvarselet.

Justeringene skal aldri medføre at straffedelen av gebyret overstiger det dobbelte av det beløpsmessige utgangspunktet. Dersom dette beløpet var 200 000 kroner, kan straffedelen av gebyret aldri setter høyere enn 400 000 kr, selv med mange skjerpende momenter. Dette taket gjelder bare straffedelen av gebyret, ikke en eventuell inndragningsdel.

Beløpet man kommer til etter disse justeringene er i utgangspunktet straffedelen av gebyret.

5.2.8 Justering der gebyret også skal omfatte inndragning

Dersom gebyret også omfatter inndragning, skal straffedelen av gebyret reduseres krone for krone, men ikke mer enn 20 %.

For eksempel: Dersom straffedelen av gebyret er 500 000 kroner og inndragningen er 300 000 kroner, blir regnestykket slik: 500 000 – 100 000 (20 % av 500 000) = 400 000. I tillegg til dette beløpet kommer altså inndragningskomponenten, slik at gebyret totalt blir 400 000 + 300 000, til sammen 700 000 kroner. Foretaket får altså et samordningsfradrag på 100 000 kroner. Dersom inndragningsbeløpet er lik eller mindre enn 20 %, for eksempel 75 000 kroner, ville det samlede gebyret blitt stående på 500 000 (500 000 - 75 000 + 75 000).

5.3 Fase 3.3 – Absolutte rammer for sanksjonsdelens størrelse

Dersom det er utmålt gebyr for flere selvstendige pliktbrudd, summeres gebyrene inntil summen blir det dobbelte av det høyeste beløpsmessige utgangspunktet.

For eksempel: Bruddet på én plikt med utgangspunkt på 500 000 kroner, gir et justert gebyr på 450 000 kroner isolert sett. Bruddet på en annen plikt har et utgangspunkt på 200 000 kroner, men det justerte beløpet blir 230 000 kroner isolert sett. Disse beløpene skal summeres, og blir til sammen 780 000 kroner – et beløp som ligger innenfor det dobbelte av det høyeste utgangspunktet på 500 000 kroner.

Dersom den standardiserte modellen gir et åpenbart urimelig resultat i lys av sakens konkrete omstendigheter, kan sanksjonsdelen justeres opp eller ned. Dette skal bare brukes unntaksvis og begrunnes særskilt.

Straffedelen av gebyret bør aldri settes lavere enn 20 000 kroner, selv med justering på grunn av inndragning. Det henger sammen med hensynet til allmennprevensjon, gebyrets formål med å ramme alvorlige pliktbrudd og at lavere gebyr ikke er prosessøkonomisk forsvarlig.